Giải Mã Bài Toán Tài Chính: Sở Hữu Khai Hoan Imperial Với 10% Vốn Tự Có

Nguyễn Thiên VinhTrưởng phòng kinh doanh Khải Hoàn Land

Nguyễn Thiên VinhTrưởng phòng kinh doanh Khải Hoàn Land

Sai lầm lớn nhất của nhiều khách hàng là đợi gom đủ tiền mới mua nhà. Tại Khai Hoan Imperial, với chính sách “Thanh toán thong thả”, Vinh sẽ phân tích cho quý khách cách dùng đòn bẩy tài chính thông minh để sở hữu căn hộ cao cấp mặt tiền Quốc lộ 13 mà không áp lực dòng tiền – ngay cả khi chỉ có 10% vốn tự có.

1. Bài Toán Thực Tế Cho Căn 2PN

Giả sử căn hộ 2PN diện tích 70-75m² có giá khoảng 3.430 tỷ VNĐ (tương đương 49-55 triệu/m² – mức giá F0 hấp dẫn). Thay vì trả ngay 100%, lộ trình thanh toán thông minh của quý khách sẽ như sau:

🧮 Dự Toán Dòng Tiền (Tham Khảo)

343.000.000 VNĐ

2.572.500.000 VNĐ

0% (24 tháng)

0 VNĐ ( Trong 24 tháng )

~ 343 Triệu VNĐ

💡 Insight từ PDF Training: Với thu nhập bình quân đầu người cao nhất cả nước (8,9 triệu đồng/người/tháng) và 45.000 chuyên gia & kỹ sư nước ngoài tại Thuận An, nhu cầu thuê căn hộ cao cấp đang dư thừa. Mức cho thuê kỳ vọng 10-15 triệu/tháng giúp nhà đầu tư có dòng tiền ngay khi nhận nhà – bù đắp hoàn toàn lãi vay ngân hàng.

2. Ba “Mũi Nhọn” Ưu Đãi Từ Chủ Đầu Tư

Khai Hoan Imperial không chỉ có chính sách thanh toán linh hoạt – mà còn tích hợp 3 ưu đãi “độc quyền” giúp nhà đầu tư tối ưu hóa lợi nhuận:

Chiết khấu thanh toán nhanh

Quý khách có thể nhận chiết khấu lên đến 12-15.5% nếu chọn phương án thanh toán sớm – tương đương giảm ngay 412-532 triệu VNĐ vào giá bán. Đây là mức chiết khấu cao nhất trong phân khúc BĐS hạng sang Bình Dương 2026.

Quà tặng nội thất Bespoke

Gói bàn giao nội thất cơ bản cao cấp từ các thương hiệu quốc tế (Hafele, Bosch, Kohler, Duravit…) trị giá 150-200 triệu VNĐ giúp quý khách tiết kiệm chi phí decor ban đầu. Thiết kế Bespoke cho phép tùy chỉnh vật liệu, màu sắc theo phong cách cá nhân.

Hỗ trợ tìm khách thuê

Với tệp khách hàng là 45.000 chuyên gia tại Thuận An và 38 KCN lấp đầy >93%, Vinh hỗ trợ cam kết tìm khách thuê ngay sau khi nhận nhà. Mức cho thuê kỳ vọng 10-15 triệu/tháng giúp đảm bảo dòng tiền, bù đắp lãi vay ngân hàng.

“Dòng tiền thông minh là dòng tiền không nằm yên. Với 500-600 triệu tích lũy, thay vì gửi ngân hàng với lãi suất 6-7%/năm, việc đưa vào một tài sản mặt tiền QL13 có biên độ tăng giá 15-25%/năm là một nước đi chiến lược – đặc biệt khi dự án được bảo lãnh 100% bởi ngân hàng uy tín.”

— Nguyễn Thiên Vinh

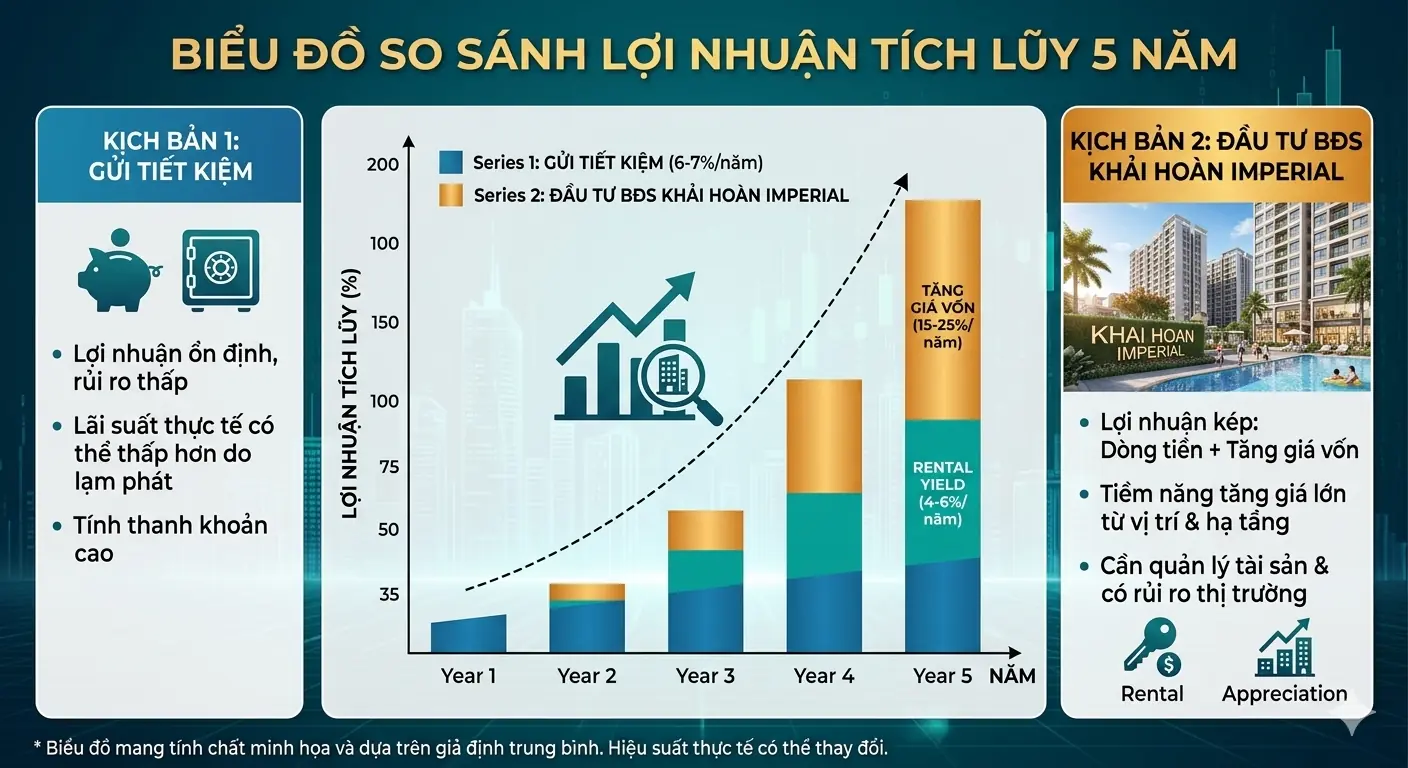

3. So Sánh: Gửi Tiết Kiệm vs Đầu Tư BĐS Khai Hoan Imperial

Nhiều nhà đầu tư phân vân: Nên gửi tiết kiệm hay mua BĐS? Dưới đây là bảng so sánh chi tiết dựa trên số vốn 520 triệu VNĐ:

| Tiêu chí | Gửi Tiết Kiệm | Đầu Tư Khai Hoan Imperial |

|---|---|---|

| Lãi suất/năm | 6-7% (cố định) | 4-6% (cho thuê) + 15-25% (tăng giá vốn) |

| Lợi nhuận 5 năm | ~30-35% (lãi kép) | X1.8-2.2 lần (cho thuê + tăng giá) |

| Thanh khoản | Cao (rút anytime) | Trung bình (cần thời gian giao dịch) |

| Rủi ro | Thấp (bảo hiểm tiền gửi) | Trung bình (được bảo lãnh 100% bởi ngân hàng) |

| Lạm phát | Bị bào mòn giá trị | BĐS là tài sản chống lạm phát hiệu quả |

Kết luận: Nếu quý khách có khả năng chịu rủi ro trung bình và kỳ vọng lợi nhuận dài hạn, đầu tư BĐS Khai Hoan Imperial mang lại hiệu quả vượt trội so với gửi tiết kiệm – đặc biệt khi dự án nằm trên trục “vàng” Quốc lộ 13 với cú hích Metro số 2 khởi công 2026.

4. Bảo Lãnh Ngân Hàng: “Tấm Khiên” An Toàn Cho Nhà Đầu Tư

Một trong những điểm khác biệt lớn nhất của Khai Hoan Imperial so với nhiều dự án khác là chính sách bảo lãnh ngân hàng minh bạch và đầy đủ:

- Ngân hàng bảo lãnh: Một trong những ngân hàng thương mại cổ phần hàng đầu Việt Nam (Vietcombank/BIDV/Techcombank).

- Mức bảo lãnh: 100% giá trị hợp đồng mua bán – bảo vệ toàn bộ số tiền khách hàng đã đóng.

- Quyền lợi khách hàng: Nếu chủ đầu tư chậm bàn giao quá 90 ngày so với cam kết, khách hàng được nhận lại toàn bộ số tiền đã đóng + lãi suất theo thỏa thuận.

- Thời hạn bảo lãnh: Từ khi ký HĐMB đến khi bàn giao nhà và cấp sổ hồng.

🚀 Hạ Tầng Tỷ Đô Kích Hoạt Tăng Giá

QL13 Mở Rộng

6km, 10 làn, 60m | 21.000 tỷ | Hoàn thành 2028

Metro Số 2

21,9km, 13 ga | 53.000 tỷ | Khởi công 2026, hoàn thành 2030

FDI Bình Dương

111,2 tỷ USD | 38 KCN, lấp đầy >93%

Chuyên Gia

45.000 chuyên gia tại Thuận An | Thu nhập 8,9 triệu/tháng

❓ Câu Hỏi Thường Gặp Về Thanh Toán

❓ Tôi chỉ có 500 triệu, có mua được không?

✅ Hoàn toàn có thể. Với chính sách chỉ 10% vốn tự có, quý khách chỉ cần chuẩn bị ~343 triệu cho căn 2PN giá 3.430 tỷ. Phần còn lại được ngân hàng hỗ trợ vay tới 75%, ân hạn lãi suất 0% đến khi nhận nhà.

❓ Lãi suất vay sau ân hạn là bao nhiêu?

✅ Lãi suất sau ân hạn dao động 8.5-10.5%/năm tùy ngân hàng, có thể cố định 12-24 tháng đầu. Vinh sẽ hỗ trợ tính toán chi tiết dựa trên thu nhập và hồ sơ của quý khách.

❓ Nếu chậm thanh toán có bị phạt không?

✅ Theo HĐMB, nếu chậm thanh toán quá 30 ngày, khách hàng sẽ bị tính lãi phạt 0.05%/ngày trên số tiền chậm trả. Tuy nhiên, với lộ trình giãn 24-36 tháng, áp lực dòng tiền là rất thấp.

❓ Có được hoàn tiền nếu dự án chậm bàn giao?

✅ Có. Nếu chủ đầu tư chậm bàn giao quá 90 ngày so với cam kết, khách hàng có quyền nhận lại toàn bộ số tiền đã đóng + lãi suất theo thỏa thuận, nhờ cơ chế bảo lãnh 100% từ ngân hàng.

🎯 Nhận Bảng Tính Lãi Vay Chi Tiết

Vinh đã thiết kế sẵn File Excel tính toán số tiền gốc + lãi phải trả hàng tháng theo từng ngân hàng. Hãy để lại thông tin để nhận file miễn phí.

Lưu ý: Bài viết mang tính chất tham khảo. Lãi suất ngân hàng, chiết khấu và chính sách thanh toán có thể thay đổi theo thời điểm. Quý khách vui lòng liên hệ trực tiếp để cập nhật thông tin chính thức từ chủ đầu tư và ngân hàng đối tác.